Le moins que l’on puisse dire est que je ne suis pas un perdreau de l’année.

J’ai commencé dans ce métier en Février 1971, c’est dire si j’ai vu, entendu (et proféré moi-même) des imbécilités innombrables sur ce qu’était l’économie.

Finalement, au bout de tout ce temps-là, je suis arrivé à la conclusion qu’après tout l’économie n’était que de l’énergie transformée.

Je m’explique. Rien ne se fait, rien ne se vend qui ne consomme de l’énergie.

Puisque tout part de l’énergie, la grande question est donc : l’énergie est elle suffisamment abondante et bon marché pour que les différents produits qui en sortent le fassent de façon rentable, ou pas ?

Si la rentabilité de la transformation de l’énergie en produits est satisfaisante, alors tout va bien et nous nous trouvons dans une période de croissance sans inflation où les marchés financiers vont monter de façon régulière.

Si cela n’est pas le cas, il faudra que le prix de la plupart des produits grimpe pour qu’ils couvrent leurs couts énergétiques. Certaines entreprises ne pourront pas le faire et devront disparaitre et dans ce cas, nous aurons à la fois une hausse de l’inflation et une croissance de l’économie faible voir négative.

Et c’est là ou il me faut expliquer une réalité que peu de gens prennent en compte.

La production d’énergie requiert des investissements immenses, fort couteux et qui prennent un temps fou à se mettre en place. Le cycle énergétique est donc profondément différent du cycle économique.

Que le lecteur me permette à ce point du raisonnement de décrire le cycle énergétique.

Partons d’une période pendant laquelle l’énergie est « bon marché ».

Si l’énergie n’est pas chère, cela veut dire que la rentabilité du capital investi dans ce domaine est inférieure à ce qu’elle est dans la production des biens qui s’en servent. Dans ce cas-là, il vaut mieux être consommateur d’énergie que producteur d’énergie et donc les nouveaux investissements pour trouver du pétrole, du gaz ou bâtir une centrale nucléaire s’arrêtent, tandis que les cours des valeurs énergétiques stagnent ou baissent en bourse.

L’OFFRE d’énergie donc cesse d’augmenter puisque faire des investissements dans ce secteur n’est pas rentable.

Mais par conte la DEMANDE ne cesse de croitre, puisque transformer de l’énergie en produits est rentable.

Et cet état de fait peut durer de dix à vingt ans…

Arrive cependant TOUJOURS un moment où la demande d’énergie passe AU DESSUS de l’offre. Et là, quelque chose de très curieux se passe : les prix de l’énergie ne se mettent pas à monter doucement, mais littéralement explosent à la hausse, triplant ou quadruplant en quelques années, car la demande de cette matière première est « inélastique » par rapport aux prix, comme le disent les économistes. Que veulent dire ces esprits sérieux ?

Tout simplement que nul ne peut se passer d’énergie pour produire quoi que ce soit, puisqu’il n’y a pas d’alternative. Le choix est soit de payer quel que soit le prix, soit de fermer boutique.

S’engage donc une lutte darwinienne entre tous les consommateurs de pétrole ou d’électricité pour ne pas faire faillite, ce qui veut implique de faire payer plus au consommateur final, d’où la vague inflationniste qui suit souvent les hausses du prix de l’énergie. Certains n’y arrivent pas et ferment leurs usines, ce qui met des tas de gens au chômage et voila qui ne favorise guère la hausse du pouvoir d’achat moyen et qui crée des recessions…

Et c’est bien entendu à ce moment-là que les sociétés productrices d’énergie se mettent à gagner de l’argent gros comme elles et voient leurs cours exploser en bourse (D’où leur remarquable popularité). Et du coup, elles se mettent à investir massivement puisque produire de l’énergie est à nouveau extrêmement rentable.

Au bout de quatre ou cinq ans, les nouvelles capacités apparaissent dans le marché tandis que la demande a bien baissé, et nous nous retrouvons ramenés au problème précèdent, comme disent les matheux : l’offre passe au-dessus de la demande et nous sommes repartis pour dix à quinze ans de stabilité.

Le résultat final est que la rentabilité boursière du secteur énergétique sur chaque période de vingt ans est très supérieure à la rentabilité du reste de la bourse, mais que la distribution de cette rentabilité est très différente : les valeurs énergétiques quadruplent en très peu de temps, pour ne plus rien faire pendant les quinze années qui suivent, tandis que les autres valeurs connaissent des parcours beaucoup plus lissés. Pour faire simple, les valeurs énergétiques montent de façon discontinue, et les autres de façon continue et régulière.

Et donc, si l’on est gérant, il ne faut pas avoir de valeurs énergétiques les trois quarts du temps pour n’avoir que ça le quart du temps, ce qui n’est guère facile dans la pratique et amène à se poser deux questions :

- D’où va venir l’augmentation de le demande, préalable nécessaire à la hausse des prix.

- Comment puis-je suivre la situation et savoir à quel moment je dois passer des secteurs qui consomment de l’énergie à ceux qui en produisent ?

Commençons par la première question : d’où va venir l’augmentation de la demande dans les prochaines années ?

Réponse : des nouvelles technologies : l’émergence d’internet et de tout ce qui s’y rattache (stockage de données, ventes en ligne, objets connectés etc…) amène à une formidable croissance de la demande d’électricité dans le monde entier et cette hausse de la demande ne fait que commencer.

- Si l’internet était un pays, ce pays serait aujourd’hui le troisième consommateur d’électricité après les Etats-Unis et la Chine.

- Cette demande double tous les quatre ans

- En 2030, la demande d’électricité pour ce secteur sera égale à la demande mondiale d’électricité en …2008

- Et je ne parle pas de la conversion à l’électricité des voitures…

Voila qui nous annonce une remarquable pénurie d’électricité à un horizon pas trop lointain.

Et cette pénurie devrait être aggravée par le fait que dans toutes nos démocraties, nous élisons des écologistes, qui n‘ont qu’une idée, freiner et empêcher la production d’énergie, et nous faire marcher pieds nus dans la neige couverts de robe de bure marron qui seront tissées à la main par nos femmes qui retrouveront enfin un emploi. (Achetez la Russie et la Chine)

Première conclusion donc : la prochaine crise de sous capacité énergétique ne saurait trop tarder.

Ce qui m’amène à la deuxième question : comment suivre l’évolution de la situation au jour le jour, pour être prêt au moment du basculement ?

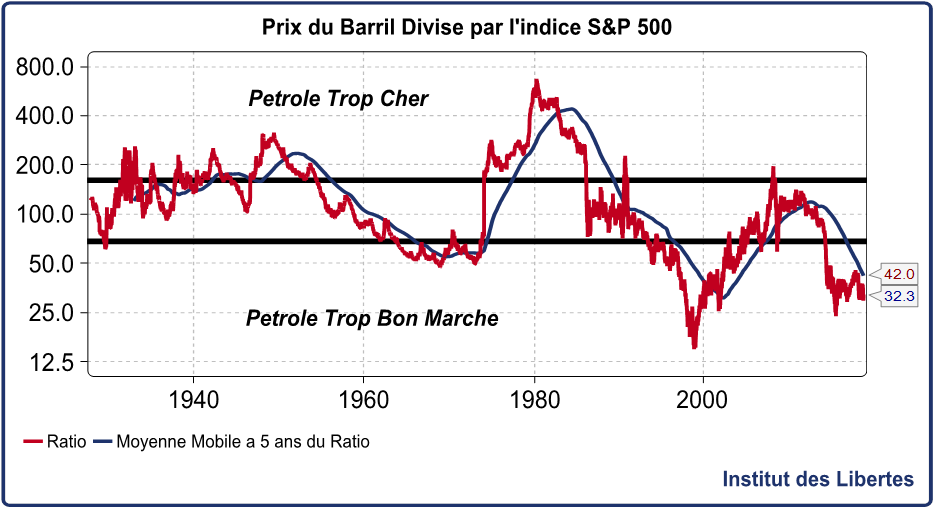

Très simple. Il suffit de faire le rapport entre le cours du baril de pétrole et le S& P 500, l’indice des valeurs américaines, Voici ce ratio, base 100 en 1988.

Ce ratio revient toujours à la moyenne, aux alentours de 100. Nous sommes à 33….

Nous sommes donc 67 % EN DESSOUS du niveau d’équilibre à long-terme. Le pétrole est beaucoup trop bon marché pour que des recherches aient lieu. Du coup, les valeurs énergétiques sont au plus bas.

On peut donc commencer à acheter des valeurs d’énergie qui ont d’importantes réserves de gaz et de pétrole, doucement, doucement, rien ne presse. Mais comme elles rapportent de 5 % à 9 % et que les dividendes sont bien couverts, voila qui me semble plus intelligent que de détenir des obligations françaises ou allemandes.

Le jour ou la ligne rouge passera au-dessus de la ligne noire (moyenne à 5 ans du même ratio), il sera très probable que le rattrapage qui va amener la ligne rouge à 200 ou au-dessus a commencé.

Dans ce cas-là, il faudra vendre les actions consommatrices d’énergie et se précipiter sur les valeurs énergétiques, et faire ds moyennes en hausse.

Nous n’y sommes pas encore, mais surveiller ce ratio me semble être une bonne idée.

En conclusion, j’aimerais rappeler que les banques centrales peuvent faire beaucoup de choses pour fausser les prix et qu’elles ne s’en privent pas.

Mais elles ne peuvent pas produire du pétrole…

Et donc les périodes de hausse du prix de l’énergie sont toujours inflationnistes, sans que les banques centrales puissent y changer quoi que ce soit. Nous nous en rapprochons rapidement.

Ce sera bien entendu aussi celui ou les populations voudront pendre les banquiers centraux car c’est là que les dettes de passé deviendront difficiles, voire impossibles àpayer puisque les taux d’intérêts monteront sans que les banques centrales y puissent quoi que ce soit.

Les entreprises devront payer plus pour leur énergie et en même temps payer plus pour servir la dette accumulée dans le passé. Voila qui n’augure rien de bon pour leurs profits.

Nous n’y sommes pas encore, mais, comme cela se produit à chaque fois, je ne pense pas que nous allons être « déçus en bien », comme le disent nos amis Suisses…

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

georges

23 mars 2020Nous sommes le 23 mars de 2020 le coronavirus et le marché chinois ont mis les valeurs énergétiques à la cave .

votre article du 24 juin 2019 et votre graphique sont très instructifs je vous remercie pour ce que vous m’avez appris .Je vais avoir soixante dix ans, ouvrier retraité je vais faire tout ce qui est en mon pouvoir pour appliquer vos conseils .

Jérôme fouret

25 novembre 2019Très claire presentation d un des mécanismes qui produit nos cycles économiques vus sous l angle de l école autrichienne.

L explosion des prix des matières premières et de l énergie sont une conséquence des surchauffes.

Nous retrouvons la fameuse destruction créatrice schumpeterienne. Avec des entreprises qui doivent se transformer non seulement pour ne pas mourir, mais ensuite pour satisfaire les clients esseulés par celles qui ont disparu.

C est la période des liquidations, fusions et absorptions.

Ce qui fait ensuite logiquement baisser les prix de l’énergie est à la fois la faiblesse de la demande du fait de la récession, et l augmentation de l offre du fait que les investisseurs sont à nouveau attirés par le secteur énergétique, devenu à nouveau rentable.

Le problème de nos gouvernants (quand ils comprennent deja, car ils ne sont pas formés pour ça) est de gérer le timing des prix.

Comme vous le répétez fort justement, ils se contentent de gérer les prix.

Alors que c est le timing qu il faut gérer.

Ils seront les premiers à voir la digue céder puisque c est eux qui la construisent.

Pour ma part j ai tendance à penser que ce n est pas ce ralentissement qui va secouer, mais la prochaine d ici 8 à 10 ans. Le cycle de kuznets.

thejeff

25 juillet 2019C’est une bonne idée à condition de:

– tout mesurer en or plutôt qu’en dollars

– remplacer le S&P par le PIB mondial en or

On efface alors toute trace des activités des banques centrales de l’historique; on affiche les récessions cachées, etc (comme le PIB/h en or qui a baissé de 2001 à 2012, mais dont on n’entend parler qu’en 2009, résultat de la fausse monnaie). Et surtout on compare ce qui est comparable.

correcteur automatique

2 juillet 2019Bonjour !

« fort couteux » avec un accent sur le U au neuvième paragraphe, et la forme sera aussi bonne que le fond 😉

Idem pour le verbe « croitre » quelques lignes plus bas

et bonne soirée !

Aurelien

1 juillet 2019Alors on achète des call sur Total ?

ced

1 juillet 2019en France l endettement est a taux fixe

le probleme ne sera que sur le roulement de la dette.

bon article comme d h habitude

Garofula

29 juin 2019Excellent indicateur. Merci Monsieur Gave.

Si ce n’est pas abuser, auriez-vous un indicateur similaire, spécialisé dans la production d’électricité, à proposer ? D’avance merci.

Intithulé

27 juin 2019Tout cet excellent argumentaire me fait penser au très regretté Nicolas Tesla, qui réussit à éclairer une agglomération à partir d’une antenne, la planète et l’atmosphère étant comme une sorte de grand condensateur sur lequel il suffisait de se brancher. Et pourtant elle tourne, avec courage et détermination. Alors c’était Mr. J. P. Morgan qui avait marqué son vif désintérêt devant un tel projet de l’équipement du globe, car à part produire des antennes, il n’y avait aucune facture à présenter au Créateur… Les soviétiques avaient tenté de recréer la chose, mais tout ceci est parti dans la ruine de la Péréstroïka de Mr. Gorbatchev, qui vendit l’URSS aux intérêts américains à Chypre en 1989. Curieux aussi ce revirement chez Eltsine d’un Léninisme dogmatique au libéralisme du « God Bless America », et dans la même sincérité éthylique de marionnette au culot stratosphérique. La mortalité violente dans la population de ces chercheurs, qui continuent à croire en l’énergie libre, au moteur à hydrogène, à l’utilisation judicieuse du mercure, etc…, est par ailleurs quand même élevée, et de manière surprenante. Imaginer l’humanité sans fumées, avec une énergie libre, issue de l’atmosphère, a toujours enthousiasmé les idéalistes. Mais au sens véritable, quelle révolution destructrice cela pourrait être. Résumer le coût de l’énergie à l’amortissement du réseau et à son entretien, à quel choc, mais aussi quel potentiel pour la progression de l’état… Enfin il faudrait tenter de brosser le paysage d’un monde où cela serait possible: simplement en se contentant de supposer cela possible.

nobody

10 juillet 2019« énergie libre »

sombre con… apprends la thermodynamique avant d’écrire.

Charles Heyd

27 juin 2019Je partage très largement cette analyse sur l’énergie; j’ai fait moi-même, intuitivement certes, la même analyse en achetant, et depuis longtemps, des valeurs énergétiques et notamment une valeur très intimement liée à la recherche de pétrole et de gaz, CGG;

cette valeur est actuellement « massacrée » en bourse et je fais le dos rond après m’être renforcé à la perte; je ne sais quand je serai de nouveau en positif mais je suis sûr que je le serai bientôt!

Certes, la baisse d’une valeur peut dépendre autant du management que du contexte économique-politique, du peakoil ou de je ne sais quelle idiotie, par exemple que le pétrole et les gaz de schistes ne sont que des foutaises, inventée par nos « experts »;

je soumets d’ailleurs cette idée à l’IDL: et si on superposait à ces deux courbes une moyenne de la valeur de cotation de quelques pétrolières!?

Alexis Chevalier

25 juin 2019J’ai une bête question. Et si c’était le S&P 500 qui devait diminuer au lieu des prix de l’énergie ? Est-ce que je dis une bêtise ?

Jérôme fouret

25 novembre 2019Il s agit d un ratio. L indice boursier est le reflet de la demande. S il baisse la demande baisse, le prix de l énergie baisse aussi et le ratio évolue peu.

Dans ce cas les investisseurs iront temporairement sur d autres supports (métaux précieux, obligations en l occurrence)

DIDIER

25 juin 2019Je partage l’analyse générale de l’importance de l’énergie dans l’économie, mais je ne comprends par la transition vers des investissements.

1) Le graphe pétrole sur S&P ne montre pas vraiment des périodes lentes de décroissance et puis des périodes asymétriques de croissance explosive.

Ce qui infirme le raisonnement initial non?

2) Si crise bancaire, pour moi, impossible de connaître le plateau dans la balance qui va peser le plus sur les prix de l’énergie. Diminution de la demande mondiale vs pénurie de pétrole.

3) Le lien entre cours du pétrole et valeurs pétrolières est toujours chaotique. Certes il y a des tendances lourdes, mais il y a aussi des modes, des effets moutonniers. Ex: producteurs vs explorateurs/recherche/soutien.

4) Les valeurs énergétiques qui vont exploser ne sont pas nécessairement les pétrolières. Ce sont elles en marge; celles qui ont des coûts d’exploitation forts qui plombent leur cours en temps normal et qui voient leur résultat croître le plus fortement en pourcentage en cas de hausse des prix de l’énergie.

Donc a priori justement des sociétés qui versent peu de dividende en temps normal et non les grandes valeurs sûres.

5) Le pétrole et l’atome ne sont plus les seules sources d’énergie. Ces énergies sont toujours les seules viables en grande masse, mais les valeurs pétrolières ne sont pas nécessairement celles à jouer. Le problème est que c’est impossible à prévoir.

Reprendre les cours des producteurs européens de panneaux solaires et d’éoliennes.

En conclusion, le lien entre l’analyse macroéconomico-historique me semble indéniable. La transition à des investissements individuels me semble hasardeuse.

P. Lacroix

25 juin 2019L’intelligence, c’est l’ économie d’ énergie dépensée pour faire quelque chose

ligloo

25 juin 2019« les populations voudront pendre les banquiers centraux ». C’est effectivement une tradition française de nos rois de pendre un banquier de temps en temps pour calmer les autres. Mais la tradition sera-t-elle reprise ?

Olivier

25 juin 2019Qu’est-ce qui pourrait faire augmenter la demande de pétrole ? Je croyais le commerce international et la globalisation mis à mal ces derniers temps. Est-ce que les banques centrales ne faussent pas aussi le s&p 500 ? Quel lien existe-t-il entre l’electricité et le pétrole ?

Pardonnez mes maigres connaissances en economie, je ne m’y intéresse que depuis peu. Un grand merci pour vos articles.

Lejeune

25 juin 2019Bonjour,

Fidèle suiveur de vos chroniques, je suis le plus souvent d’accord (voir conquis) par vos analyses mais j’ai cette fois ci une opinion différente.

Vous parlez de cycles de 15-20 ans mais je ne les distingue pas sur le graph.

Je pense au contraire que votre indice est lié aux grands évenements mondiaux plus qu’à des cycles purement productifs/consuméristes.

Je distingue 5 phases:

– 1945 – 1970: baisse du prix car forte augmentation de l’offre car progrès technologique

– 1970-1980: hausse du prix dû aux chocs pétroliers

– 1980-2000: baisse du prix car augmentation de l’offre car progrès technologique

– 2000-2010: hausse du prix car augmentation de la demande via la Chine et les émergents

– 2010-2020: baisse du prix car baisse de la demande (crise de 2008) et augmentation de l’offre (pétroles non conventionnels)

Qu’en pensez vous?

Bàv,

PHILIPPE LE BEL

25 juin 2019Bonjour,

Je pense qu’il faut être prudent sur les énergies fossiles.

Nous sommes à mon avis dans un moment schumpetérien.

Les Etats Unies en produisent énormément en quelques années grâce à une révolution technique, bonne ou mauvaise.

Les pays d’Europe de l’Est (Pologne…) pourraient le faire…

L’Afrique devrait être en forte croissance et donc demande d’énergie dans les 20 prochaines années, si ils ne se font pas la guerre (externe et civile)… mais elle n’a pas le même modèle de les occidentaux.

Peut être iront nous plus vite vers la fusion nucléaire pour abandonner la scission…

… ou peut être que nous serons en guerre (civile? religieuse ?) ?

Quid du pétrole si nous roulons à l’électricité ?

Aljosha

25 juin 2019Bonjour,

Gilles de Margerie, le pdg de Total avait dit : la dernière goutte de pétrole sera pour un avion.

charlot

25 juin 2019*Christophe de Margerie

Ockham

25 juin 2019Effectivement si je mange le poisson à la criée, j’avale 50% du coût en gasoil ! Que nous n’avons pas. Nous n’avons que le nucléaire en propre. Pour paraphraser Jean-Marc Jancovici, nos hachoirs à oiseaux protégés et nos miroirs d’Archimède sont et seront totalement insuffisants.

Comme vous l’écrivez, les Verts nous mènent à la robe de bure pour chanter laudes et complies avec le muezzin. Le Vert pur en politique -drapeau de Kadhafi – c’est une peau islamiste et un cœur de cryptocommuniste. Le Vert est le nouveau Savonarole de la culpabilité dépassant tous les rabbins pour jeter l’opprobre sur nos péchés comme cause du déluge et de l’explosion du Santorin en 1600 av. J.-C.

Nos fonctionnaires-politiques-à-vie, champion de la discrimination positive pour aller à Science po et de la discrimination négative réservée aux chaudronniers, aboutissent à Flamanville, seul moyen de tenir le coup pendant la mutation énergétique. Nos médias incultes font chorus ! Quand va-t-on privilégier les permanents du travail à 40 heures au lieu de financer sur dette les intermittents du spectacle ?

J’apprécie votre raisonnement financier et boursier mais nous sommes à un moment de basculement dans nos sources et nos utilisations énergétiques. La complexité de la matrice énergétique et ses liens avec la grande la matrice économique mondiale montre que les effets du nouveau mix énergétique ne sont pas évidents. Il faut travailler et observer; l’inverse n’est pas exclu.

hazère-tyuillope

2 juillet 2019On pense toujours que les écolos sont des imbéciles avec leur fixation sur l’ éolien et le solaire alors que leur choix de développer ces énergies non compétitives est tout à fait réfléchi, ce qui parait dans la logique comme un défaut rédhibitoire est justement la qualité recherchée. Ils considèrent le capitalisme comme une tumeur et l’ énergie abondante et peu chère comme le sang qui l’ alimente, la pénurie énergétique est donc le but recherché, elle n’ est que le nouveau moyen de la lutte anticapitaliste… avec la diabolisation du nucléaire et de la consommation d’ énergie tout court.

Donfra

25 juin 2019Bonjour,

Je me permets une réflexion, le prix de l’énergie, comme celui de tous les biens ou service, diminue de façon tendancielle. Même si la consommation augmente toujours, le coût marginal de l’énergie ne fera que décroître.

Car la seule chose vraiment importante pour l’économie, plus que l’énergie, est l’intelligence…

(Qui croît hélas moins vite que la c..rie)

Finalement, je crois que je vais acheter des valeurs énergétiques 🙂

Merci Patron

25 juin 2019Patron, merci de m’avoir bluffé une nouvelle fois.

Je comprends le fait que même ceux qui vous honnissent vous lisent.

Parce que il y en a qui doivent faire dans leur froc. Quand ne telle situation surviendra, la classe prolétaire se retrouvera sans travail et, de surcroît, le prix de l’essence sera élevé…! D’aucuns disent que les gilets jaunes sont finis… M’est d’avis que le jour où ces deux courbes s’inverseront, on verra le réel mouvement des gilets jaunes.

Néanmoins, je prie le Tout-Puissant que ce nouveau 1789 ne se transforme pas en nouveau 1793.

En outre, cela explique l’appétence de cette classe dirigeante à faire du commerce avec l’Iran. Nous vivrons des temps intéressants, bien que tristes. Utopiquement, cette classe dirigeante pourrait également anticiper cette remontée de l’énergie – mais pas d’inquiétude, on parle de la classe dirigeante qui est incapable de provisionner le renouvellement des rames de métro, qui a mis Areva au tapis, qui a démantelé Alstom, et qui transformé EDF en un pré-carré de la CGT…

Enfin un peu d’espoir!!! ?

Outre la France, l’Italie de Salvini ne restera pas sans réagir dans une telle situation.

La libération est proche. ☺

Patron, s’il vous plaît, ne vous arrêtez pas. Merci.

David

25 juin 2019Cher Monsieur Gave,

Il s’agit d’un point de vue interessant, et que je partage. Il nous amene alors a nous demander si nous ne sommes pas condamnes a consommer toujours plus d’energie afin de pouvoir maintenir la croissance economique, source de prosperite pour tous.

Chose amusante, vivant a Sydney et travaillant dans le domaine de la construction, les batiments locaux, energetiquement mais pas seulement, ont environ 20 ans de retard technologique sur ce qui se fait en France ou au Royaume-Uni apres discussion avec des collegues experimentes. Mais l’Australie est un paradis de croissance ininterrompue grace a sa consommation non stop d’energie locale et a son importation massive de jeunes eduques provenant d’Europe ou d’Asie, qui produisent et consomment.

L’economie ne serait-elle pas, en fait, qu’energie et demographie moins bureaucratie (quand meme!)?

Note subsidiaire, je souhaiterais lire votre dernier livre mais Amazon ne livre pas en Australie. Des alternatives?

Richard

24 juin 2019Merci, excellente analyse. En espérant peut être un jour avoir votre avis sur l’arme ultime des banques centrales qui est « l’helicopter money » (mr Draghi ne semblerait pas contre) par distribution direct ou baisse drastique du taux d’imposition et enfin produire l’inflation tant recherchée… (tant la tentative d’un prochain QE et une baisse des taux sera inutile voir dévastateur ) Ce qui me semble changer à peu près tout en terme d’investissement et impact sur la monnaie. En d’autre terme,quel bouleversement en résulterait t’il de peser volontairement sur le cycle naturel inflationniste ? Bien à vous

Romain

24 juin 2019Bonjour,

Fidèle suiveur de vos articles, je suis le plus souvent d’acord (voir conquis) par vos analyses techniques.

Néanmoins, je suis plus sceptique quant à celle ci.

En effet, vous parlez de cycles de 15-20 ans mais je ne les retrouve pas sur le graph.

Au vu de celui-ci, je partage une autre théorie, beaucoup plus liée à la politique et aux grands évènements mondiaux qu’à une simple analyse de production/consommation économique.

Il semblerait que l’on distingue 5 phases dans l’évolution du prix:

– 1950 à 19170: baisse du prix par augmentation de l’offre grâce au progrès technologique

– 1970 à 1980: hausse du prix car baisse de l’offre à cause des chocs pétroliers

– 1980 à 2000: baisse du prix une fois le choc pétrolier digéré (hausse de la production hors OPEP, utilisation d’autres sources d’énergie, progrès technologique,…)

– 2000 à 2010: hausse du prix poussé par la demande chinoise en pleine expansion et augmentation de l’offre russe après la prise de pouvoir de poutine

– 2010 à 2020: baisse du prix car baisse de la demande (crise de 2008) et augmentation de l’offre (pétroles non conventionnels)

Qu’en pensez vous?

Bàv,

Alexandre

24 juin 2019J’adhère à la conclusion de votre article (gaz et pétrole.. ce à quoi nous pourrions ajouter le solaire thermique de production d’électricité) mais je n’ai pas compris votre position politique ni même financière sur l’industrie atomique.

Souhaitez-vous la préciser ?

Amicalement

ROGER

25 juin 2019@Alexandre,

pour l’atome il faut être un peu téméraire, tous nos acteurs sont en faillite ou presque(AREVA, EDF, …)et pas forcément mieux les industriels étrangers (Toshiba envisage de liquidé cette activité), …

Ratel

24 juin 2019Bonjour. Tout le monde s accordé à dire qu une récession arrive. Comment croire à une hausse l énergie

P. Lacroix

24 juin 2019Bonjour

Toujours un plaisir que ce billet du lundi matin.

Le seul producteur d’ énergie est le soleil. La terre peut en stocker.

L’ homme invente et produit des moyens d’exploiter et de transporter l’ énergie, qu’ elle ait été produite il y a longtemps ( fossile ), ou actuellement ( « verte » ).

« sur la puissance motrice du feu et sur les machines propres à développer cette puissance » S. Carnot

seillan

24 juin 2019Le soleil n’est pas le seul producteur d’énergie,il y a l’énergie nucléaire.

godefroy

24 juin 2019Tout a fait exact , les sources d’énergie sont là , il faut les exploiter(coût important) et non produire de l’énergie(terme impropre). Cela ne change pas le teneur du billet.