« Cet examen va doper la confiance publique dans le secteur bancaire. […] Il va aider à réparer les bilans et rendre les banques plus résistantes et robustes. Cela devrait faciliter la distribution du crédit en Europe, ce qui va soutenir la croissance économique. »

Voilà les mots avec lesquels Vitor Constancio, le vice-président de la Banque Centrale Européenne, a conclu le test de solvabilité (ou « stress-test ») des banques européennes, rendu publique dimanche dernier. La presse française, fière et rassurée que nos grandes banques aient pu démontrer leur résistance face aux simulations de la BCE, s’en est immédiatement félicité.

Ces tests de solvabilité n’ont malheureusement que deux issues possibles : soit ils sont correctement menés et la majorité des banques échoue lamentablement, soit ils sont spécifiquement étudiés pour amener des résultats positifs. Au regard des scénarios et de la méthodologie employée, nous sommes dans la deuxième configuration, et non loin de la forfaiture.

Préambule méthodologique

Avant d’approfondir l’analyse, il me semble essentiel de clarifier certaines notions et définitions pour les lecteurs :

actif : pour une banque l’actif est composé principalement des montants à recevoir (les prêts qu’elle a octroyés au public ou aux autres banques) ainsi que des divers investissements (actions, obligations d’états etc.). La valeur de ces actifs évolue constamment et chacun d’entre eux comporte un risque propre : les obligations d’états sont considérées comme sûres alors que les actions d’une start-up peuvent vite ne rien valoir.

fonds propres : les fonds propres d’une banque sont composés du capital des actionnaires ainsi que de ses réserves (les bénéfices non distribués). C’est en quelque sorte un « matelas » de sécurité.

le ratio d’effet de levier : c’est le rapport entre les fonds propres et le total des actifs. La régulation Bâle III le fixe à 3% minimum. Une banque peut donc avoir 33 fois plus d’actifs que de fonds propres (on dit alors qu’il y a un effet de levier de 33). D’un point de vue risque, il suffit que les actifs d’une banque avec un effet de levier de 33 perdent plus de 3% de leur valeur pour que les fonds propres partent en fumée. Si c’est le cas c’est le début de la faillite.

ratio core tier 1 : c’est le rapport entre les fonds propres et les actifs pondérés par leurs risques respectifs. À fonds propres équivalent, une banque qui ne possède que des obligations aura, selon les normes fixées par le législateur, un meilleur ratio qu’une banque qui ne possède que des actions. C’est en général l’indicateur le plus utilisé pour évaluer la solvabilité d’une banque. C’est ce dernier qui est au centre du test de solvabilité de la BCE.

Résumé du test

Les 130 plus grandes banques de la zone euro ont été auditées et soumises à une simulation afin de déterminer si elles sont en règles avec les normes de la zone euro, d’apprécier la qualité de leurs actifs et d’évaluer leur « résistance » à des chocs macroéconomiques et financiers.

La banque centrale a testé deux scénarios. Le premier, dit de « référence », évalue la santé des banques par rapport à la situation économique actuelle. Dans ce cas, le ratio de core tier 1 devait être au minimum de 8%. Le second est un scénario de crise, censé tester la solvabilité des banques. Le ratio core tier 1 minimum attendu était de 5,5%.

Une seule institution française a échoué, la Caisse de Refinancement de l’Habitat (relativement négligeable). C’est par contre une véritable « hécatombe » pour les établissement italiens, chypriotes et grecques.

L’institution la plus mal lotie, avec un manque de capital évalué à 2,11 milliards d’euros par la BCE, est la Monte dei Paschi di Siena, fondée en 1472 et qui porte (pour le moment) le titre de la plus ancienne banque du monde. Ayant survécu aux épidémies, aux famines, aux guerres et aux révolutions, la vénérable institution italienne risque de ne pas survivre aux subprimes et à la crise de l’euro.

Si au total 25 banques ont échoué, certaines d’entre elles avaient anticipé les résultats et sont allées chercher des capitaux en amont. Par conséquent, seules 13 banques auraient besoin d’être re-capitalisées dans les mois à venir pour un total de 9,5 milliards d’euros, ce qui par rapport au PIB de la zone est dérisoire, mais à mes yeux amplement sous-évalué au regard des scénarios testés.

Des scénarios beaucoup trop optimistes

Commençons par l’étude du scénario de référence censé refléter la situation actuelle.

Les hypothèses de base de ce dernier sont tout bonnement déconnectées du consensus comme vous pouvez le voir sur les graphiques suivants :

Par exemple, le scénario prévoit une croissance de 1% pour la France (alors qu’elle sera certainement de 0% si ce n’est moins…) et de 0,6% pour l’Italie quand les prévisions visent plutôt -0,2%. Le Vice-Président de la BCE s’est défendu de cet optimisme en disant que le scénario avait été établi à une date où les prévisions étaient plus proches de leurs hypothèses. Cela n’explique pas pourquoi depuis avril personne n’a pris la décision de le rendre plus réaliste.

Concernant le scénario dit « de crise », nous sommes, il faut bien le dire, au pays des bisounours.

Personnellement je ne vois que deux alternatives pour la régulation du système financier :

- soit on démantèle toutes les institutions « too big to fail » en banques plus petites et non systémiques. À ce moment là, on peut laisser les établissements irresponsables faire faillite sans risque pour les déposants et le contribuable n’a plus à éponger les turpitudes de certains banquiers. Il y a donc un fort incitatif à l’auto-régulation et les règles peuvent être moins strictes.

- soit le législateur impose aux banques des normes dignes de celles de la sûreté nucléaire, en se rapprochant le plus possible du risque 0.

Nous ne sommes évidemment pas dans le premier cas. Le deuxième cas nécessiterait que l’on établisse la régulation et les tests en fonction des scénarios historiques les plus catastrophiques. Or, les hypothèses utilisées par la BCE en sont bien loin si on les compare à la dernière crise de 2009 ou celle de 2010-2011 pour la zone euro.

Concernant l’inflation et la croissance :

Dans le scénario de crise imaginé par l’ESRB (l’European Systemic Risk Board), aucune place n’est laissée au risque de déflation et le PIB ne serait que très légèrement ralentit comparé à ce que l’on a pu connaître en 2009. Par exemple, le scénario prévoit pour la France une récession de l’ordre de -1,1%, alors qu’en 2009 elle a été de -3,1%. Les hypothèses sous-jacentes ne permettent donc pas de dire que le système financier européen a été testé pour résister à une crise comparable à celle de 2008-2009. Si un choc similaire devait arriver, l’État (c’est à dire les contribuables) devrait mettre la main à la poche, une fois de plus.

Après les données macroéconomiques, regardons plus en détails les chocs appliqués à différents actifs :

- Pour les obligations, le scénario prévoit une augmentation des taux à long terme, ce qui bien entendu mettrait en difficulté les états.

On observe que les chocs simulés sont bien inférieurs à ceux que nous avons connus lors de la dernière tension sur le marché obligataire européen pour les pays « à risque ».

Le scénario prévoit toutefois une augmentation des taux pour tout le monde, y compris pour l’Allemagne (+1,09%). Pour la France une crise se traduirait selon l’ESRB et la BCE par une augmentation des taux d’intérêt de seulement 1,4% soit au final un taux de 2,8%, encore inférieur à la moyenne des taux français depuis 2008 (3%).

Le choc imaginé pour le « stress-test » prévoit au final une augmentation moyenne des taux de 1,52% pour la zone euro sur un an. Étant donné l’état de la zone euro, on est encore une fois dans un scénario de crise optimiste, surtout qu’avec les traités et les statuts actuels, la BCE n’est pas autorisée à limiter une hausse en achetant directement des obligations.

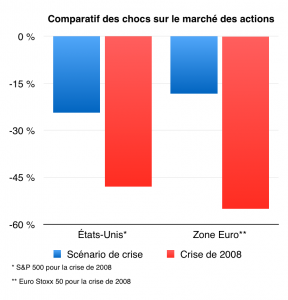

- Sur le marché des actions, le scénario prévoit une baisse du marché des actions sur 3 ans. Après un choc et une légère reprise, le marché serait stabilisé fin 2016 à un niveau en dessous du niveau initial.

La baisse du marché des actions serait d’environ -18,3% pour la zone euro et -24% pour les États-Unis.

Encore une fois c’est bien inférieur à ce que nous avons pu connaître : lors de la crise de 2008 le S&P 500, l’indice américain de référence, a perdu près de 48%. Dans la même période le CAC 40 a perdu environ 55%, tout comme l’indice affilié à la zone euro, l’Euro Stoxx 50. Ces baisses ont même été plus importantes lors de l’explosion de la bulle internet en 2001.

Les différents scénarios, en particulier celui de « crise », sont excessivement optimistes. Si une crise financière similaire à celle de 2008 ou une crise de l’euro semblable à celle que nous avons connue il y a 3 ans advenait, la stabilité du système bancaire européen serait loin d’être acquise.

Une étude du très sérieux institut allemand ZEW a effectué une simulation avec des scénarios plus exigeants (chocs plus importants, restructuration de dettes européennes etc.). Les besoins en capital des banques européennes, et en particulier les allemandes et les françaises, face aux pertes simulées dépassent 200 milliards d’euros. Soit plus de 20 fois ce qu’avance la BCE.

Une méthodologie douteuse

Une des première surprise se trouve à la page 23 du rapport final. Un test de solvabilité digne de ce nom devrait être entièrement supervisé et exécuté par le régulateur. Mais ce ne fut pas le cas :

« Le test de solvabilité a été exécuté par les banques elles-mêmes, en suivant une méthode publiée par l’Autorité Bancaire Européenne et un scénario de référence […] Par conséquent, bien que la BCE possède les résultats finaux, ces derniers ont dans tous les cas été fournis par les banques. »

Bien que la BCE nous assure un peu plus loin soumettre ces résultats à une évaluation interne, elle peut difficilement être plus rigoureuse qu’une exécution du test dans son intégralité. Est-il vraiment raisonnable, dans le contexte politique et économique qui est le nôtre de laisser une banque participer à ce point à sa propre évaluation ?

Une autre point hautement critiquable dans ce genre d’exercice est l’utilisation de ratio core tier 1 comme indicateur de solvabilité.

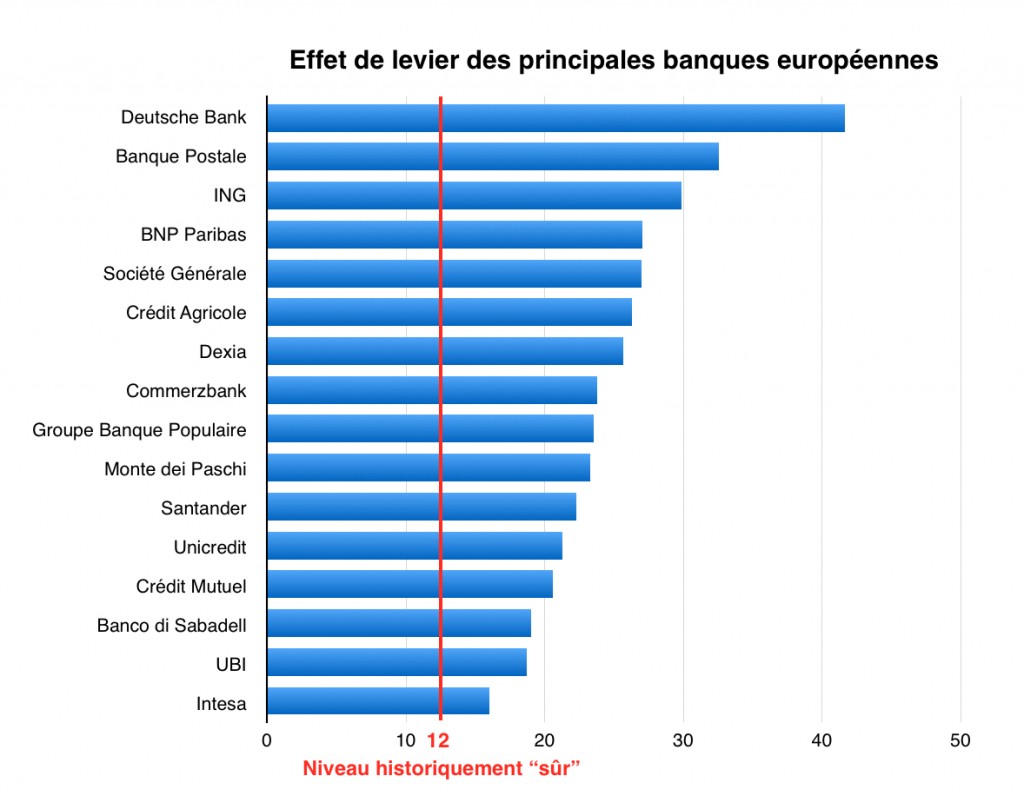

En 2012, Haldane et Madouros, deux économistes de la Banque d’Angleterre, ont étudié les différences entre les banques aillant fait faillite depuis 2006 et celles qui ont survécu. Ils ont observé que seul l’effet de levier était pertinent pour identifier les banques solvables des insolvables.

Sur le graphique de gauche, on observe que la différence du ratio Core Tier 1 (Risk-based capital ratio) entre les banques ayant fait faillite ou pas est très faible alors qu’elle est 3 fois plus importantes et statistiquement significative pour l’effet de levier.

On observe également sur le graphique de droite que plus l’effet de levier est important (le ratio est faible), plus elles sont susceptibles de faire faillite.

Il n’y a rien de bien surprenant à cela.

Le ratio Core Tier 1 utilise les actifs pondérés par leurs risques. Or, on sait à quel point les évaluations de ces risques reposent sur des hypothèses qui peuvent s’avérer fausses. Je pense en particulier à des hypothèses comme « les états ne font pas faillite » ou l’ « immobilier ne peut pas beaucoup baisser ». La crise des subprimes et la restructuration de la dette grecque ont démontré le contraire en moins de 5 ans.

Face à la difficulté de mesurer le risque spécifique de chaque actif, il convient d’utiliser leur montant global, et par conséquent préférer l’effet de levier au ratio core tier 1.

Historiquement l’effet de levier a toujours évolué. Il était par exemple de 2 en Angleterre dans la première moitié du XIXème et a pu dépassé 100 dans certaines périodes. Au regard des différentes crises passées, on peut estimer qu’un niveau « sûr » serait d’environ 12 pour le système bancaire actuel. Malheureusement nous en sommes loin :

Ce test de résistance ou de solvabilité n’est donc pas sérieux si on regarde en détails ses hypothèses et sa méthodologie.

Cela ressemble davantage à une opération de communication qu’à une véritable supervision du secteur. Face à l’échec des politiques non-conventionnelles, la BCE veut employer la méthode Coué et s’imagine encore qu’elle peut soudainement « doper » a confiance, Graal freudien des économistes qui ont épuisé tout leur éventail de politiques de croissance.

La santé des banques est loin d’être idéale et les marchés l’ont d’ailleurs bien compris : le cours des sociétés financières européennes est toujours de 75% inférieur à ce qu’il était en 2008. L’attitude défensive du Vice-Président face aux questions des journalistes semble confirmer cela.

On sent que la tension monte à la BCE…

Cet article est aussi disponible sous forme de note d’analyse.

Auteur: Romain Metivet

Romain Metivet est économiste et dirigeant d'une entreprise dans les nanotechnologies.

GDG

5 novembre 2014« surtout qu’avec les traités et les statuts actuels, la BCE n’est pas autorisée à limiter une hausse en achetant directement des obligations. »

Ce sera probablement la seule solution ?

BA

30 octobre 2014Jeudi 30 octobre 2014 :

L’info de la BCE qui démontre que les banques vont mal.

https://www.goldbroker.fr/actualites/info-bce-demontre-banques-vont-mal-633

vivelafrance

30 octobre 2014Meci à l’auteur pour ces explications.

Et merci à toi BA pour le lien.

En effet comment se réjouir ou se rassurer lorsque le montant des créances douteuses doit etre meme supérieur aux fonds propres des banques européennes. Sans compter que effectivement une obligation française ou italienne comporte aujourd’hui un risque. Cela est d’autant plus grave que le mécanisme d’ajustement se fait dans la douleur (déflation salariale (Espagne déjà) et baisse du niveau de vie en France notamment à cause de l’euro). Donc baisse de la consommation. Autant dire que la situation des PME et des petite entreprises ne va pas s’améliorer et en conséquence celle des banques non plu.

emmanuel

29 octobre 2014Très bon article.

C’est proprement affligeant.

On a touché le très fond obscure de la médiocrité.

Donc si je comprends bien, Balle III a été fait en réalité pour inciter les banques à acheter et a détenir de la dette publique. Achat qui ne participe plus qu’au financement des interets de gigantesques stocks de dettes publiques.

Le Régulateur a il considère qu’aucun pays du G7 ne peut faire défaut? Ou est ce du cynisme ?

Cela me semble de toute évidence un paradigme pour le moins dépassé…

Comment cela peut il se terminer pour le Japon, si ce n’est a minima par la nécessite d’une restructuration?

Et si le Japon déclare un incident de crédit, la réaction en chaine qui s’en suivra sera tout simplement cataclysmique compte tenu de Bale III.

C’est à ce titre que la ploutocratie qui dirige l’Europe s’est préparée à un gigantesque Bail In.

Mais que peut-on faire. Doit-on vider ses comptes le vendredi, pour tout redéposer le lundi suivant?

Une mamie Chypriote a fait cela pendant des mois. Et quand toutes les banques étaient fermées, son épargne était sous son matelas.

Et de plus a priori le hors bilan n’a pas été considèré. Hors bilan qui était une arme de destruction massive en 2007, et qui l’est toujours…

Il appartientrait a tous les créanciers des banques de demander des comptes a leurs dirigeants.

Mais qui se soucie du fait, que dans la configuration bancaire présente depuis 1999, tout dépôt ou épargne dans une banque et une créance, et la banque est débitrice de son client.

TheOcean

28 octobre 2014Question , cortal consors est absorbée par sa maison mère BNP ; même chose pour boursorama avec la SG… Est ce lié à une problématique de renforcement de bilan ou d’une intensification du ‘too big too fail’ ?

Denis Monod-Broca

28 octobre 2014Agrippine, l’héroïne de Claire Brétécher, est à sa table de travail, elle se dandine sur sa chaise, s’exclamant sans fin : « je bosse ! », « qu’est-ce que je bosse ! », « c’est fou ce que je bosse ! », « mais qu’est-ce que je bosse ! ». Jusqu’au moment où, toute ébahie, elle entend sa mère lui crier de la pièce à côté : « mais enfin, arrête ! si tu bossais, tu bosserais ! ».

J’adore cette histoire en dessins de Brétécher et quand j’entends nos dirigeants, en l’occasion ceux de la BCE, répéter encore et encore « nous nous employons à rétablir la confiance », « les mesures que nous prenons ont pour objet de rétablir la confiance », « notre plan est un plan pour rétablir la confiance », « il est essentiel de rétablir la confiance et c’est ce que nous faisons », j’ai envie de leur crier, comme la maman d’Agrippine à sa fille : « mais enfin, arrêtez ! si vous rétablissiez la confiance, vous la rétabliriez ! »

Aljosha

28 octobre 2014« For talking you talk. For daring do you dare ? »

S. Stallone in « Get Carter »

Merci pour cette étude des mécanismes bancaires

Aljosha

28 octobre 2014Qu’en est-il de la notion de « hors bilan » ? Est-elle mesurable ?

Si elle n’est pas prise en compte au niveau de l’actif ou des fonds propres, et qu’elle correspond à des engagements risqués pris par la banque, ne faudrait-il pas retraiter les ratio d’une façon ou d’une autre ?

La situation s’en trouverait peut-être améliorée, et les banques ne seraient alors que des malades imaginaires.

idlibertes

28 octobre 2014J adore agrippine reste que la bce ne s est pas non plus prononcée sur le cas d’ espèce » oui mais si on danse « :-))